Family Banking

Мобильный банк следующего поколения.

Идея продукта у меня появилась в ходе собственных наблюдений о том, как люди расходуют средства, и с какими проблемами сталкиваются в ходе своей финансовой деятельности.

Основная проблема чаще всего кроется не в низких доходах, а в нерациональных тратах. То появляются незапланированные расходы, то запланированные покупки по сумме превышают отведенные для этого средства.

Детализировать проблемы я начал с помощью дополнительных вопросов, это было не официальное исследование респондетнов, а мои частные беседы. В беседах появлялись жалобы.

Основная проблема чаще всего кроется не в низких доходах, а в нерациональных тратах. То появляются незапланированные расходы, то запланированные покупки по сумме превышают отведенные для этого средства.

Детализировать проблемы я начал с помощью дополнительных вопросов, это было не официальное исследование респондетнов, а мои частные беседы. В беседах появлялись жалобы.

Семьи

Аудитория

Самая активная часть населения люди от 25 до 45 лет, они заводят семьи, у них есть дети. Для банка выгодно привлекать клиентов целыми кластерами и хранить бюджеты всей семьи. Сосредоточимся на их потребностях.

Smart. Share. Control

Образ будущего решения

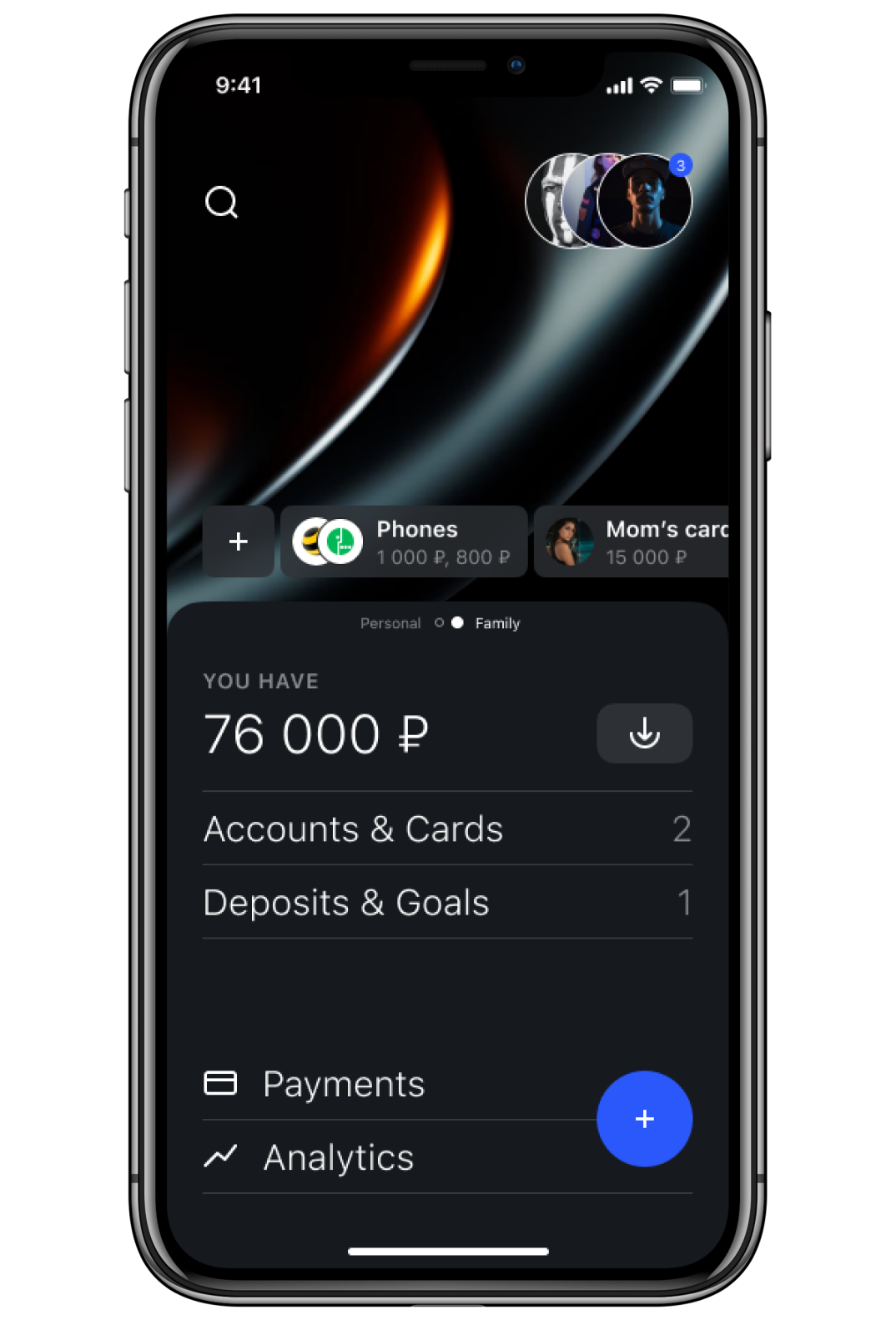

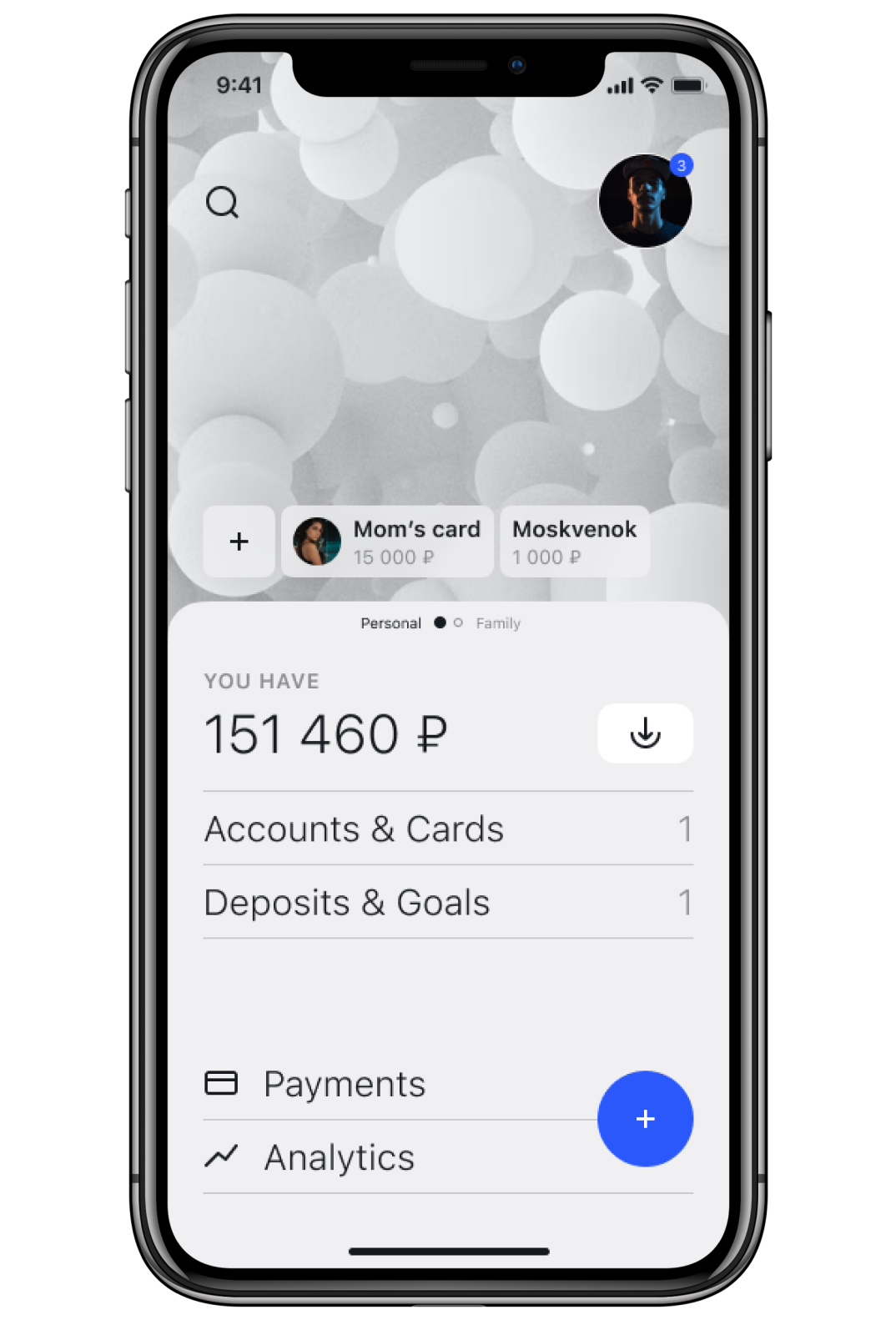

Личные счета

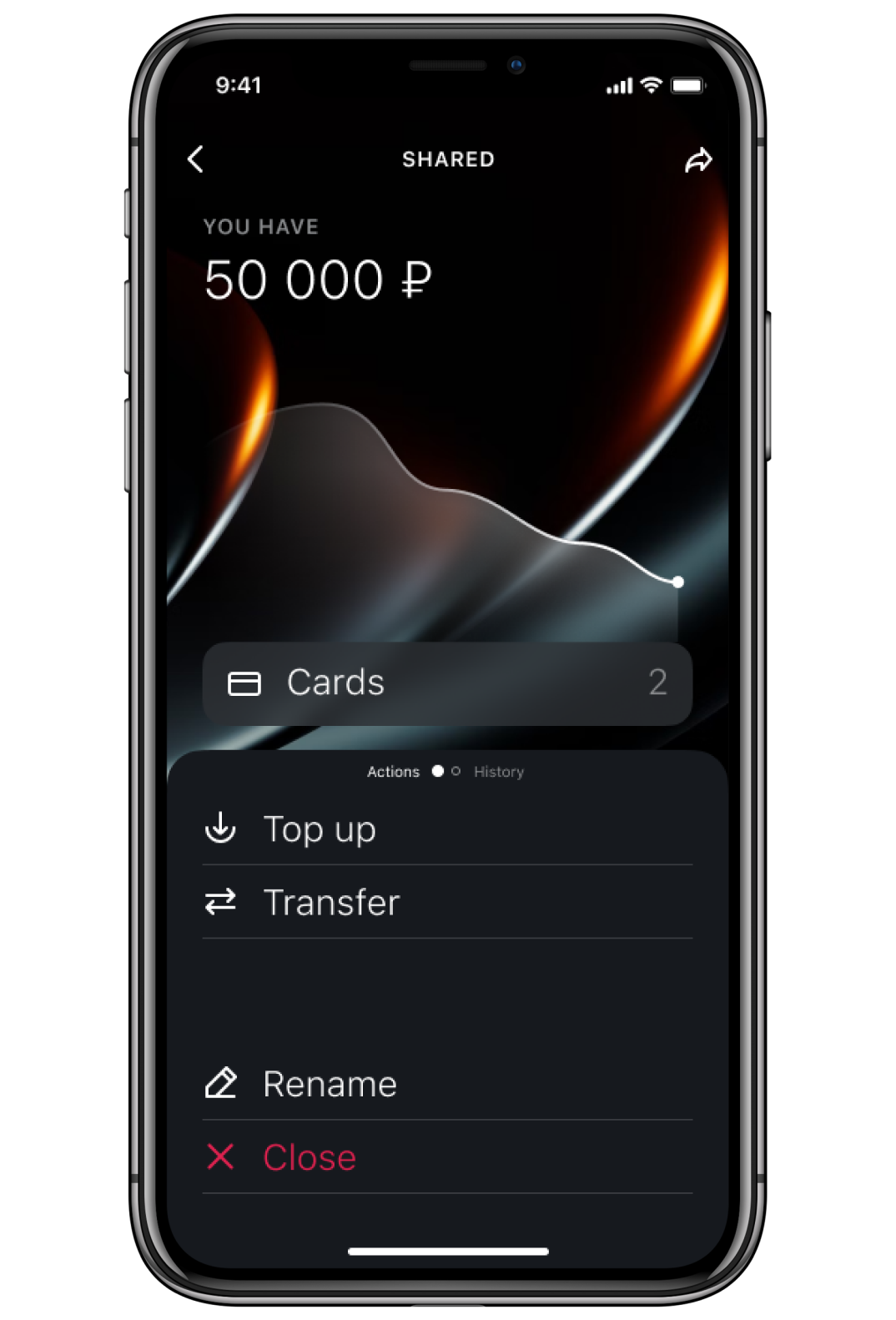

Общие счета

Контроль покупок

Планирование бюджета

Умные покупки

Автоплатежи

BigData

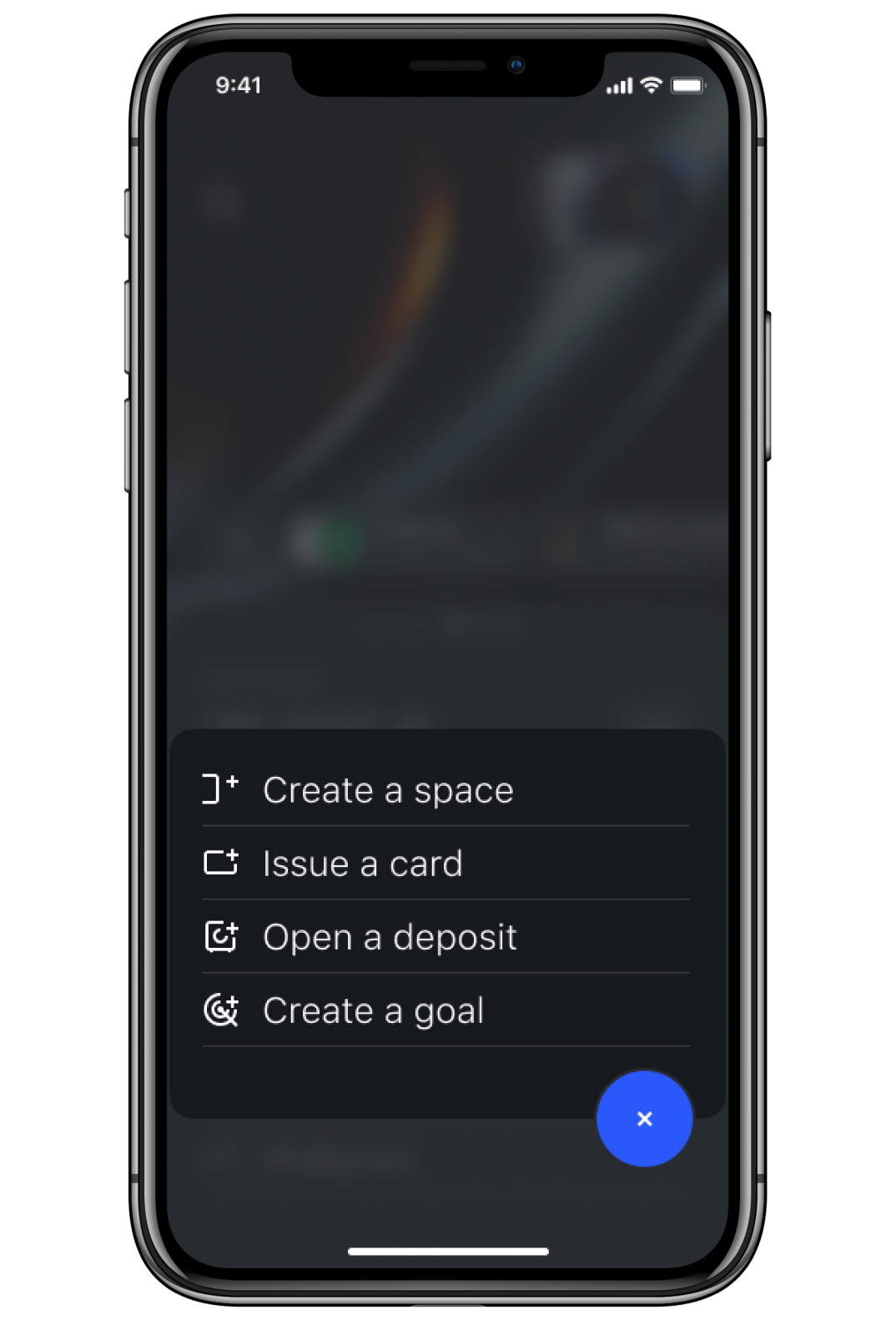

Финансовые пространства

Концепция

Family Banking должен заменить и daily-banking для того, чтобы пользователи имели возможность иметь личные финансы, скрытые от других членов семьи, а также для привлечения «single»-пользователей, которые в будущем могут создавать общие семейные аккаунты.

Финансовое пространство может быть личным или общим. В будущем финансовых пространств может быть несколько, например: для ТСЖ, или других сообществ.

Сценарии

Опустим популярные сценарии daily-banking, и рассмотрим нетривиальные потребности.

Когда мне приходят штрафы и налоги, я хочу платить их автоматически, чтобы не нарываться на штрафы и пени.

Когда жена делает дорогие покупки, я хочу иметь возможность их заблокировать, чтобы оградить семейный бюджет от необдуманных трат.

Когда ломается автомобиль, я хочу чтобы у меня были выделены средства на ремонт, чтобы не влезать в долги.

JS 1

JS 2

JS 3

JS 4

JS 5

JS 6

JS 7

JS 8

Когда планирую отпуск, я хочу знать на какой отдых могу расчитывать, чтобы получить максимальные впечатления в рамках бюджета.

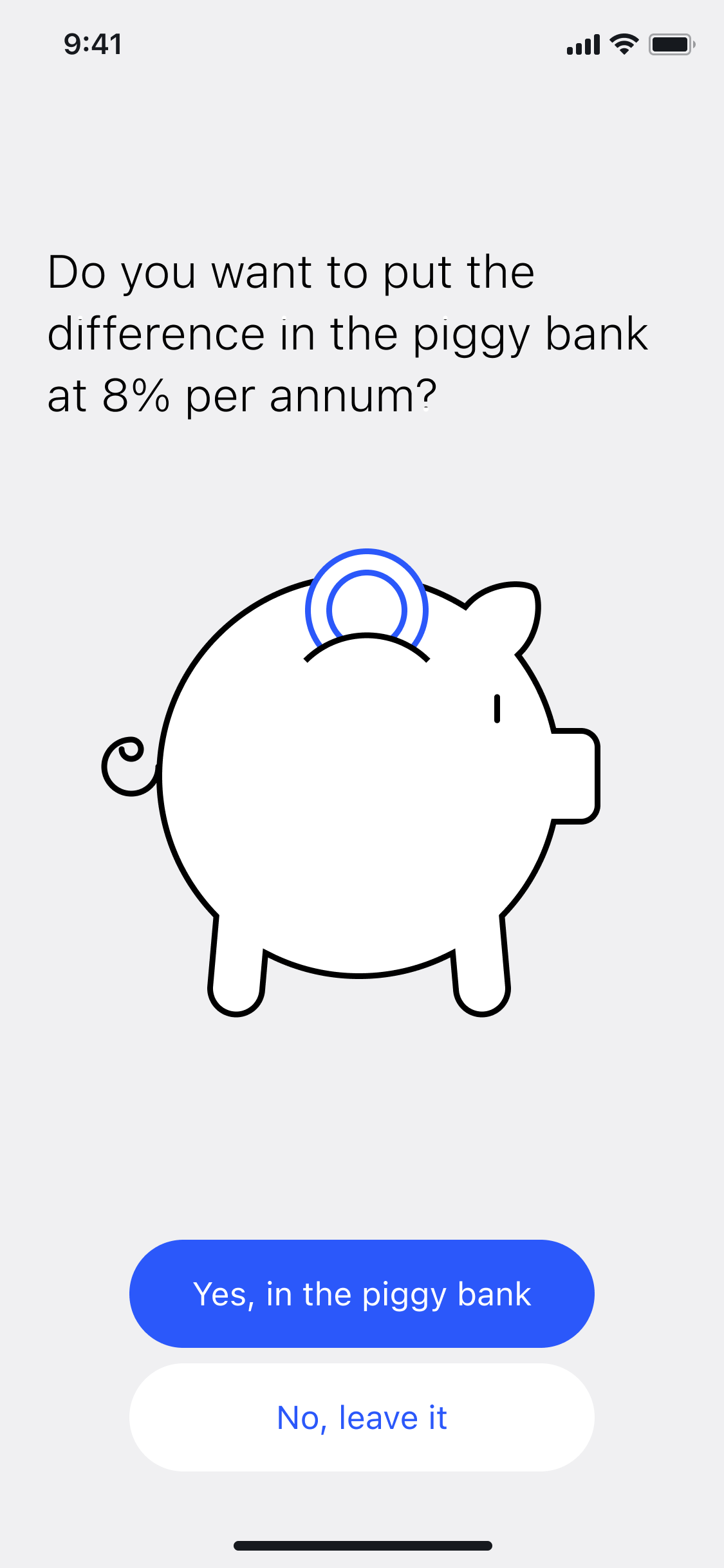

Когда у меня есть свободные средства, я хочу получать с них дополнительный доход, чтобы накопления не обесценивались.

Когда мне не хватает средств на покупку, я хочу брать в долг по низким процентам, чтобы не упускать возможность.

Когда я оплачиваю услуги связи, я хочу одним действием пополнять баланс всей семьи, чтобы избавиться от рутины.

Когда мне нужно купить товар, я хочу получать выгодные предложения, чтобы сэкономить и заработать.

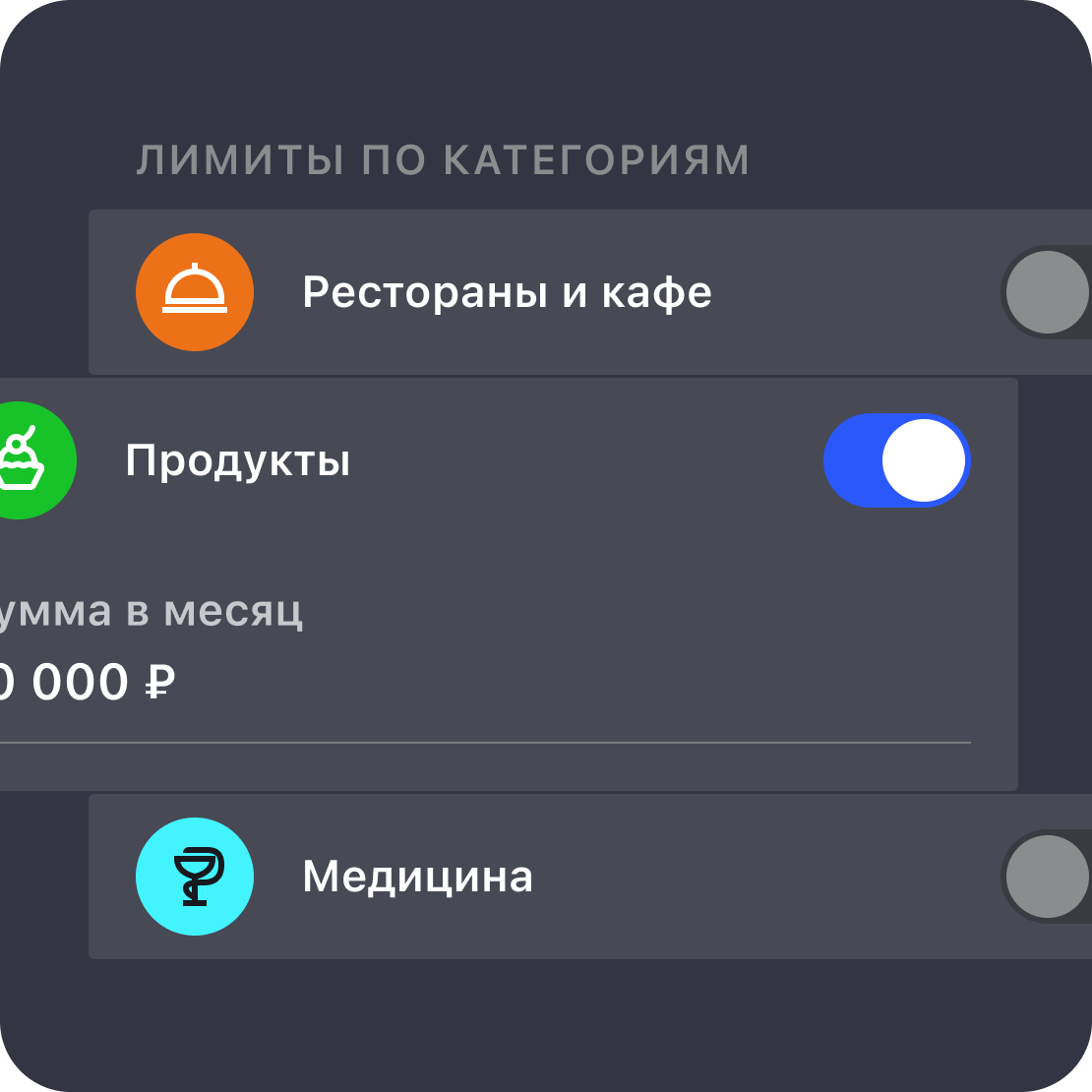

Умные покупки

На основе анализа чеков создаем список избранных мерчантов. С помощью BigData и постановки целей помогаем экономить на покупках.

Пользователь планирует расход, указывает тип покупки и описание, определяет максимальный бюджет и крайний срок покупки.

Приложение в фоновом режиме ищет подходящие предложения.

После выгодной покупки, приложение предлагает инструменты для накапливания и приумножения средств.

Налоги. Штрафы. Автомобиль

Многие забывают оплатить штрафы, уведомления приходят в специализированные приложения, но при оплате там взымается большая комиссия. Чтобы оплатить штрафы в приложении своего банка обычно приходится переносить данные протокола.

Для автопоиска штрафов необходимо завести данные автомобиля и ВУ, эту информацию можно обогатить данными о страховании, а так же на основе BigData спрогнозировать стоимость обслуживания автомобиля.

Для автопоиска штрафов необходимо завести данные автомобиля и ВУ, эту информацию можно обогатить данными о страховании, а так же на основе BigData спрогнозировать стоимость обслуживания автомобиля.

Пользователь вводит данные по автомобилю и водителю.

Приложение находит автомобиль и водителя, для подтверждения.

Подтягиваем данные по автомобилю. Предлагаем открыть кошелек накоплений для обслуживания автомобиля.

В картотеке автомобилей хранятся доступы к страховке, кошельку для обслуживания, а также штрафы. Для пополнения кошелька и погашения штрафов можно настроить автоплатеж.

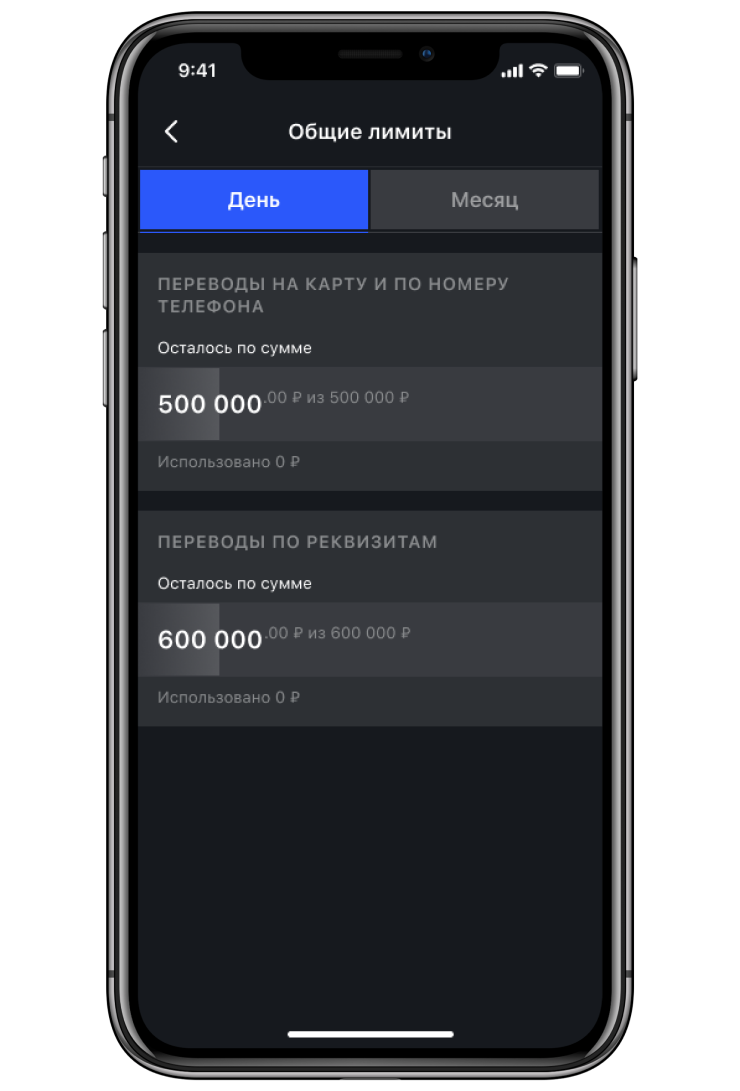

Контроль покупок

Эмоциональные покупки вредят семейному бюджету, решением станет контроль покупок выше лимита по сумме.

При оплате покупки выше установленного лимита пользователь получает сообщение о возможности запросить согласие на покупку.

Отправляя запрос на согласие, можно добавить содержательный комментарий.

Суперпользователь финансового пространства может дать свое согласие или отказать в покупке.

Была сформирована рабочая группа для предметного исследования вопроса.

С этим концептом я обратился к руководству для реализации проекта в рамках Банка.

CPO

UX-дзайнер

Аналитик

CJE

Маркетолог

К нашей группе присоединились консультанты из разных подразделений (Розничный бизнес, Кредитование, Премиальный банкинг, Маркетинг, Клиентский опыт и др.), с которыми мы определили границы и опорные точки будущего продукта и сгенерировали гипотезы, с учётом аналитики похожих продуктов в России и мире.

Мы провели качественные исследования, проведя десятки интервью из предполагаемой ЦА. Определили функционал и дорожную карту по разработке, запуску и развитию продукта, согласовали финансовую модель со стратегией, получили команду разработчиков и начали разработку MVP.

Мы провели качественные исследования, проведя десятки интервью из предполагаемой ЦА. Определили функционал и дорожную карту по разработке, запуску и развитию продукта, согласовали финансовую модель со стратегией, получили команду разработчиков и начали разработку MVP.

MVP

Мы изначально планировали отвязать проект от бренда Банка, совместно с маркетингом было принято решение дать название проекту — Близкие люди.

Существующий риск потенциального удаления приложения из сторов вынудил нас разрабатывать приложение по технологии PWA, которая накладывает ряд технических ограничений. Кроме того в Банке отсутствовали бизнес-процессы по совместным счетам, что так же вынуждало использовать костыльные решения. Технические сложности выливались в сдвиг сроков и уменьшение функционала.

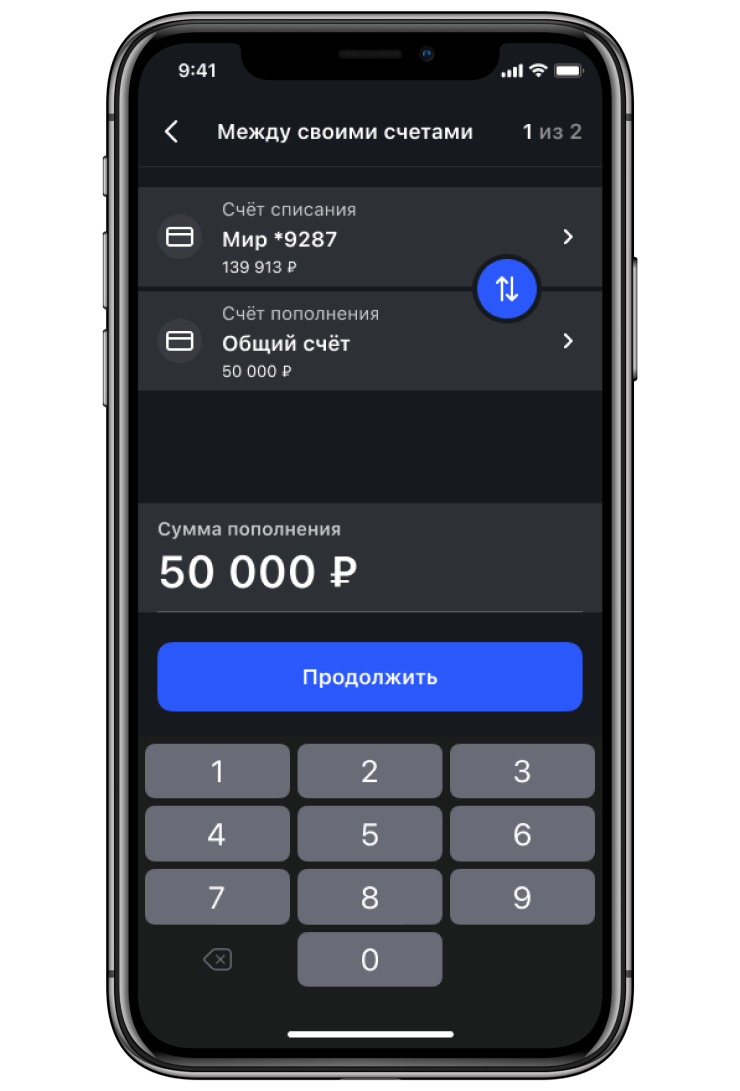

В итоге временным решением организации совместных счетов было создание квази-совместных счетов через выпуск дополнительной карты. Окончательный Flow по созданию финансового пространства стал таким:

В итоге временным решением организации совместных счетов было создание квази-совместных счетов через выпуск дополнительной карты. Окончательный Flow по созданию финансового пространства стал таким:

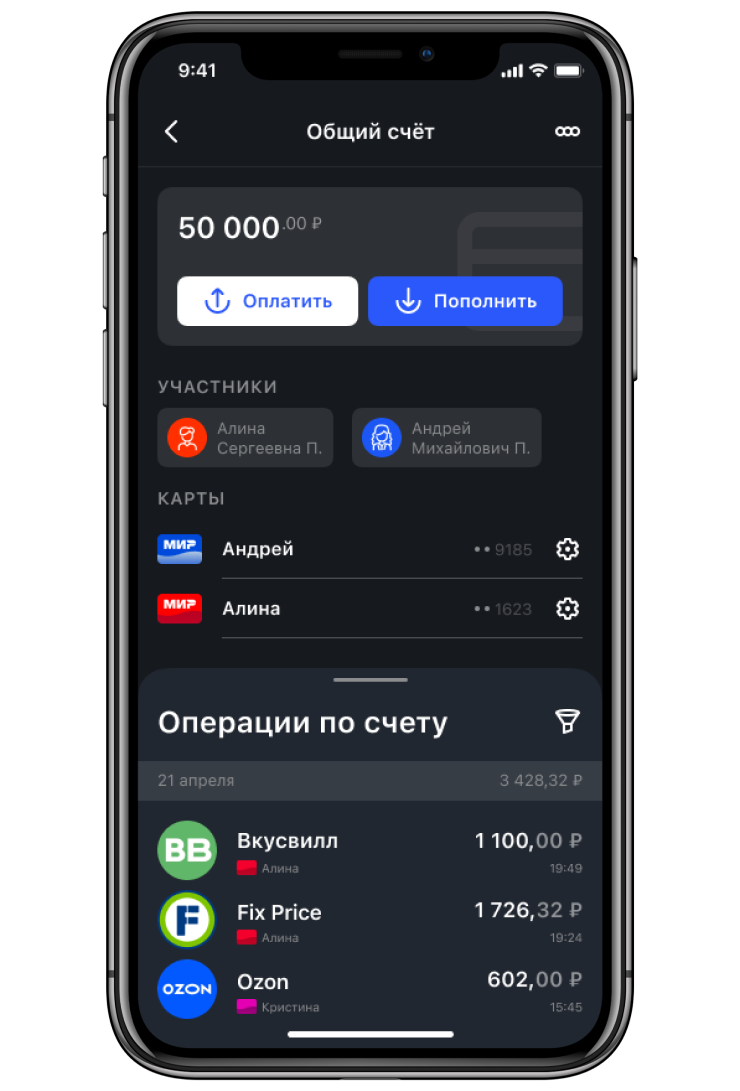

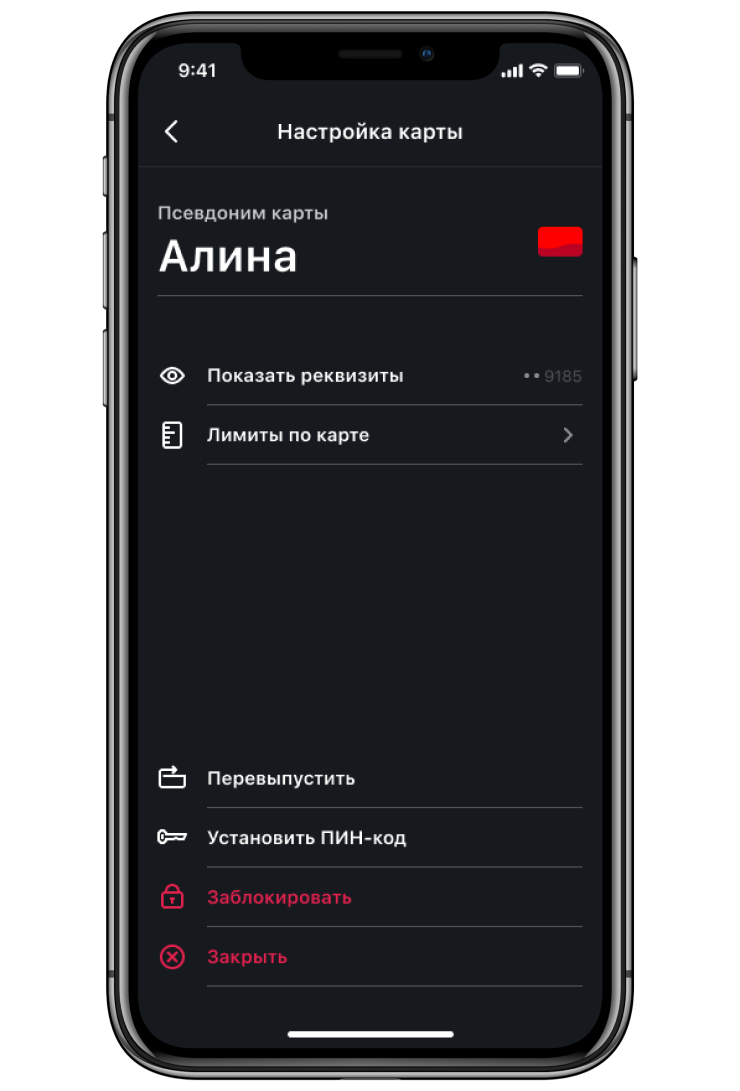

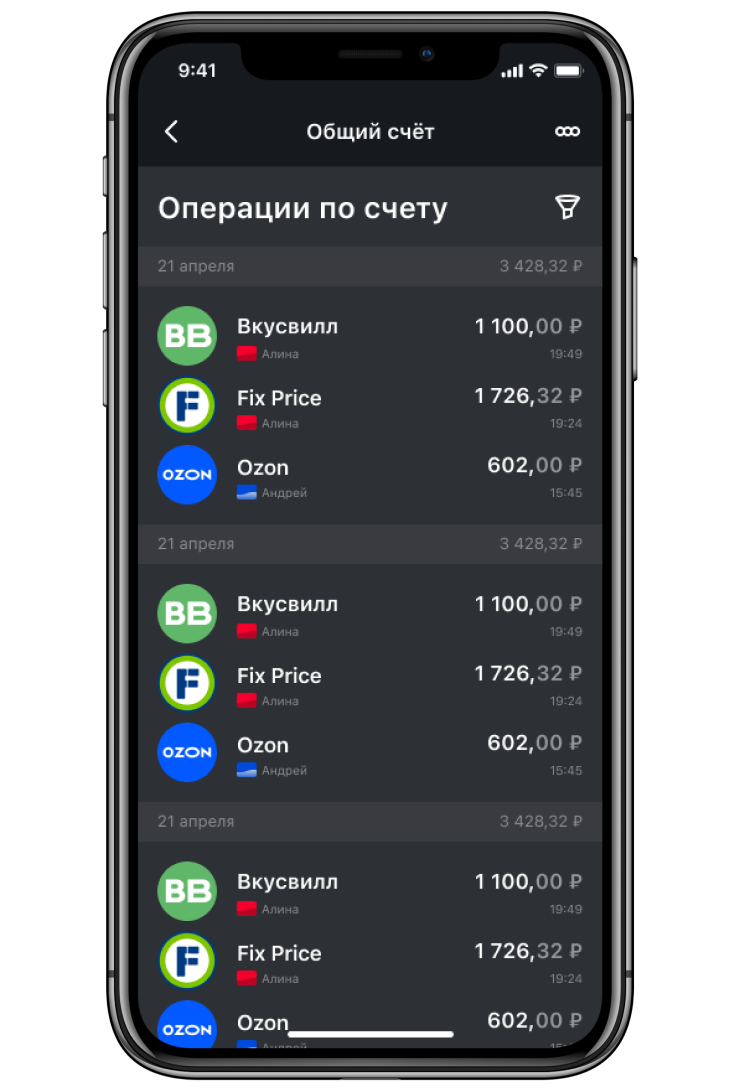

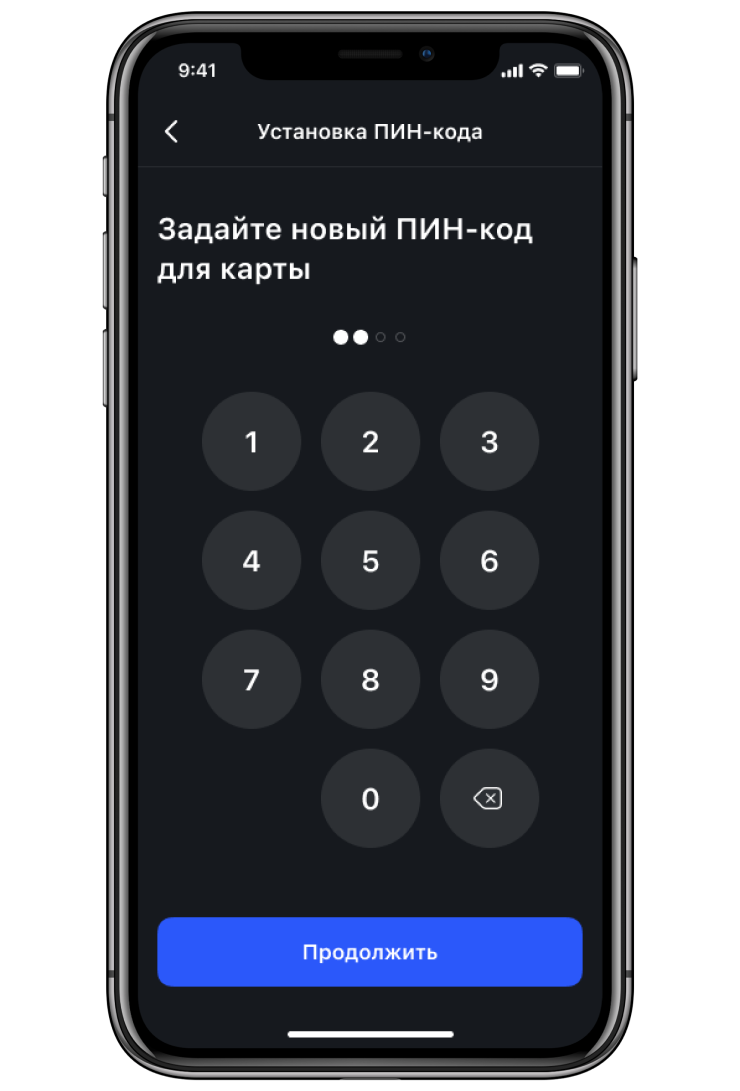

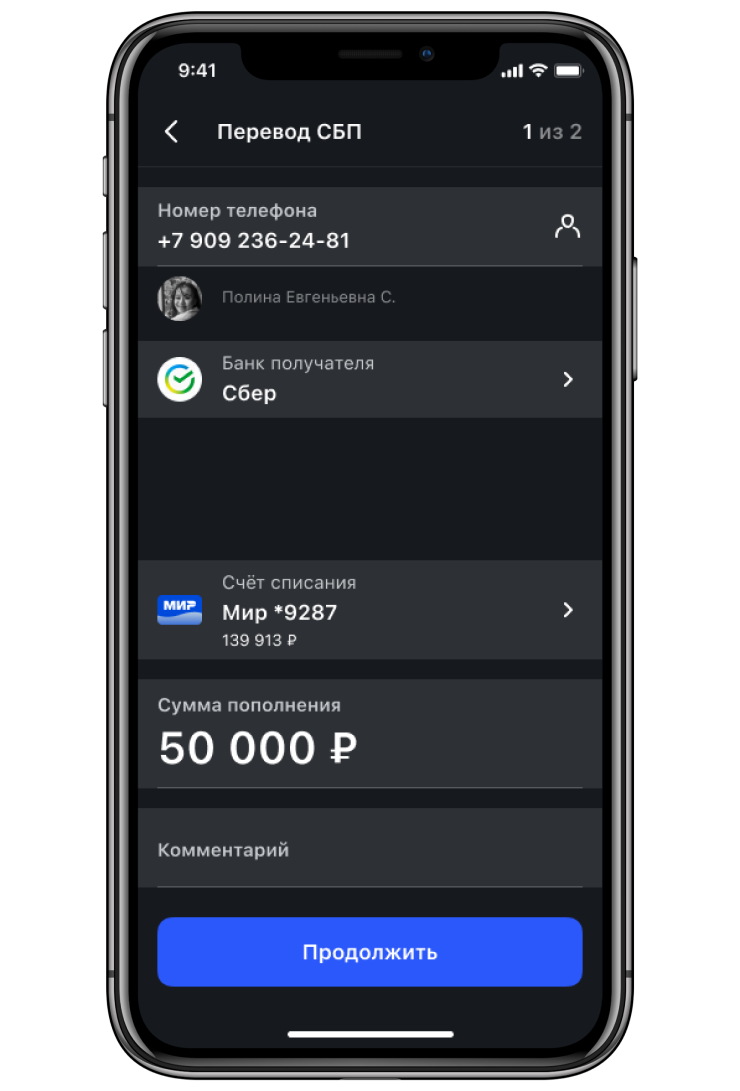

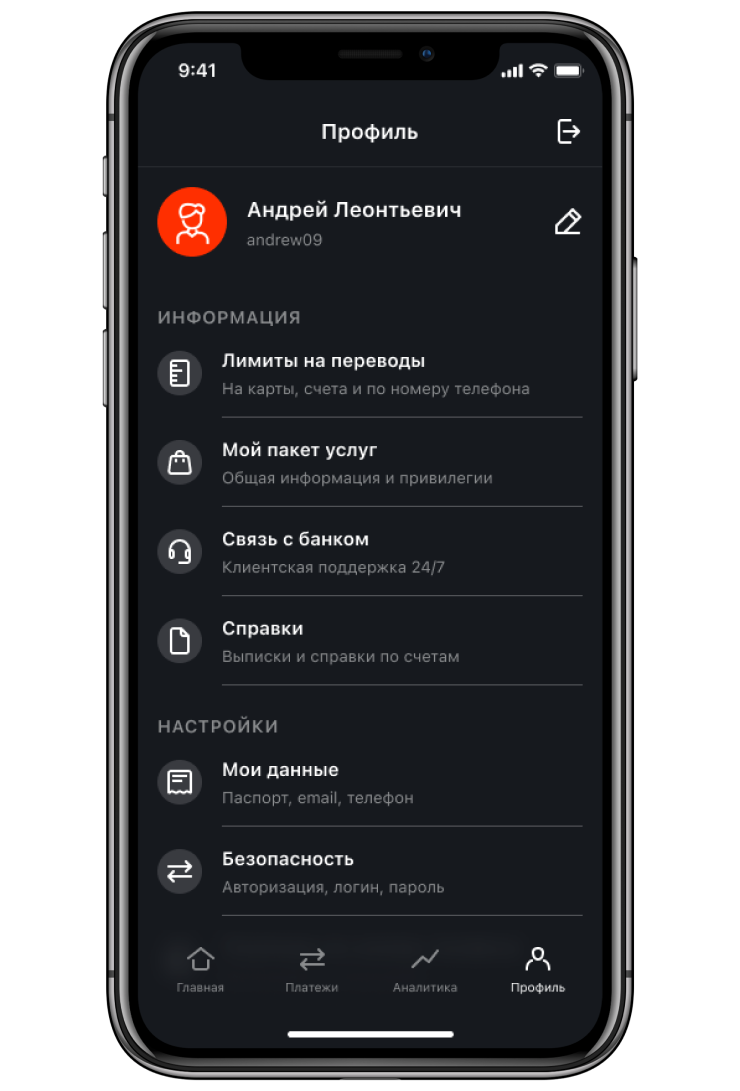

Были отрисованы все классические сценарии платежей и переводов, настройки лимитов и пин-кода, истории операций и другое.

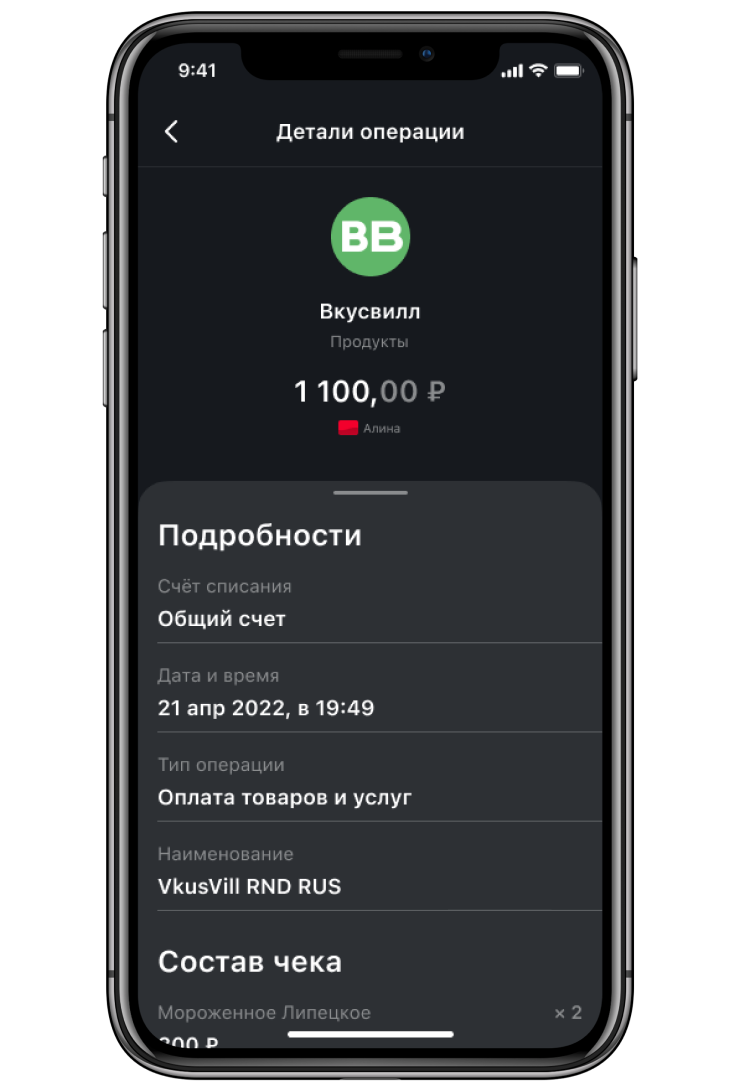

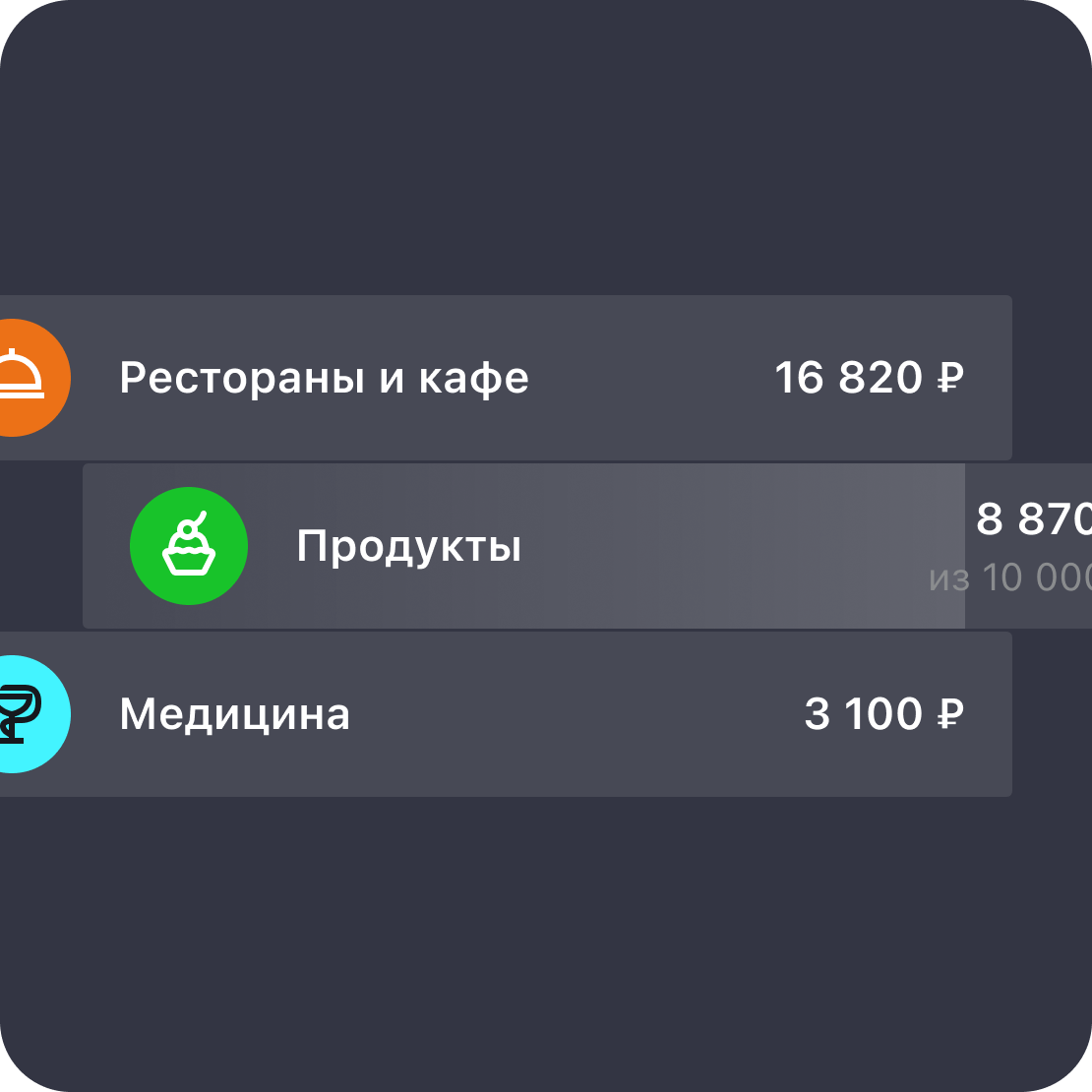

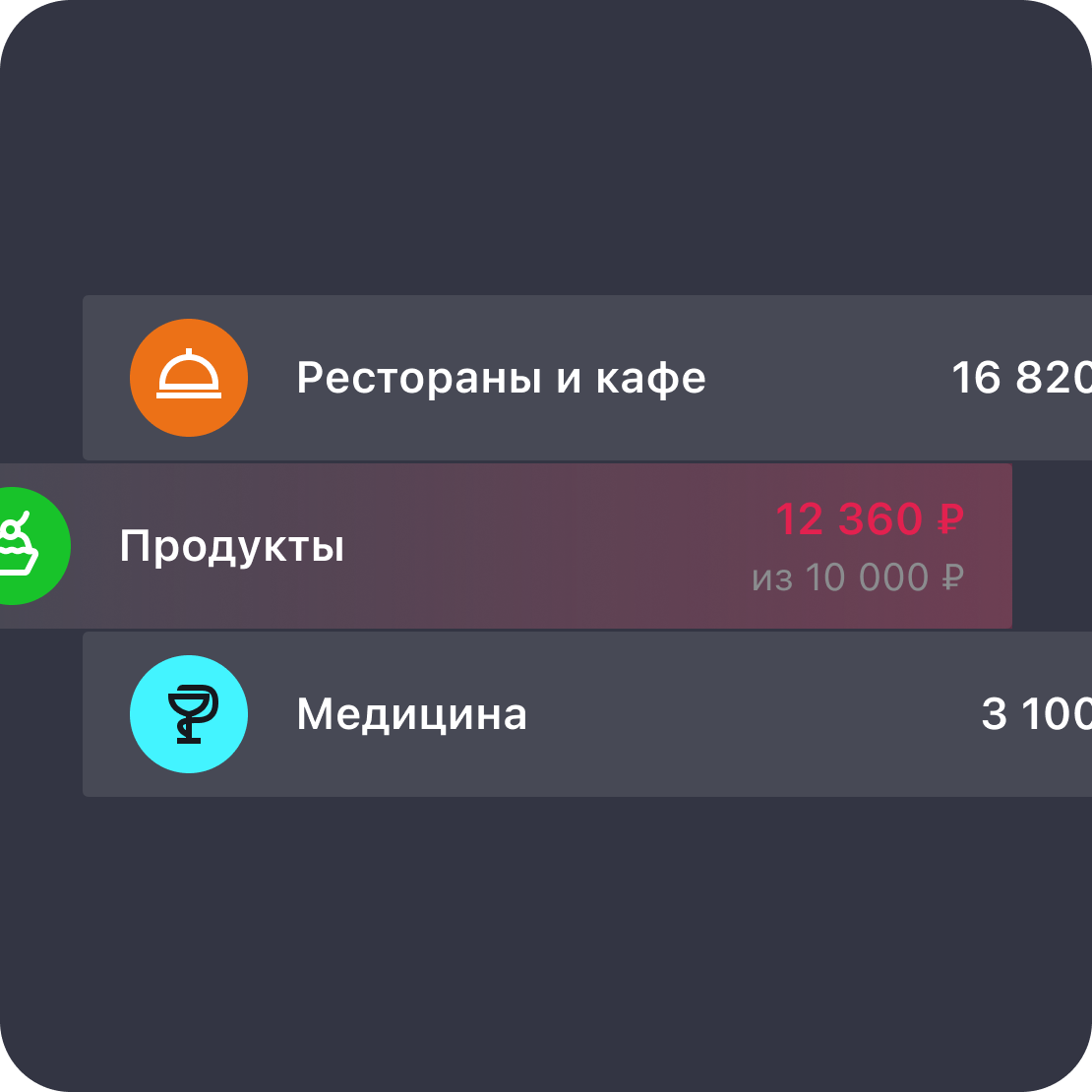

Отдельное внимание было уделено разделу аналитики. Где реализован подробный срез данных по тратам и доходам, с возможностью регулировать целевые расходы.

После запуска MVP-приложения запустили Alfa-тестирование внутри банка. Было принято решение о закрытии проекта мобильного приложения, а концепцию семейного банкинга и совместных счетов перенести в розничный бизнес.